Attività mediche svolte in strutture sanitarie private

Concetto di struttura sanitaria - La riscossione accentrata – Sanzioni - Conclusione.

Per struttura sanitaria privata (s.s.p.) si intende:

- L’immobile provvisto delle relative attrezzature o dell’organizzazione dei servizi strumentali all’esercizio dell’attività medica o paramedica;

- Strutture che ospitano, mettono a disposizione dei professionisti o affittano loro i locali della struttura aziendale per l’esercizio di attività di lavoro autonomo medica;

- Non è rilevante la forma in cui sono organizzate; possono assumere la veste di società, istituti, associazioni, centri medici diagnostici e ogni altro ente o soggetto privato che opera nel settore dei servizi sanitari e veterinari.

Esempi di strutture sanitarie:

- Medico che affitta ad altri colleghi una stanza del proprio immobile;

- Dentisti che affittano parte del proprio studio ad altri dentisti;

- Centri medici e dentistici;

- Poliambulatori;

- Cliniche.

Le strutture pubbliche non rientrano nel concetto di s.s.p tuttavia dal 2013, secondo quanto disposto dal D.L.158/2012 (Decreto Balduzzi), sarà introdotta, anche per l’attività libero professionale intramoenia ivi esercitata, la completa tracciabilità dei pagamenti ed adottata un’infrastruttura in rete che garantisca la piena trasparenza e tracciabilità dei pagamenti e delle visite effettuate.

Qualora l’attività medica intramoenia sia svolta in studi privati, questi dovranno:

1) esser composti da soli medici che lavorino in esclusiva col servizio pubblico;

2) stipulare apposita convenzione con l’azienda sanitaria locale;

3) essere collegati in rete per garantire tracciabilità di visite e pagamenti.

La riscossione accentrata

Quando?

La riscossione accentrata ha per oggetto i compensi spettanti a coloro che esercitano attività di lavoro autonomo in ambito medico nelle strutture sanitarie private.

La norma si riferisce ai compensi correlati alle prestazioni di natura sanitaria rese dal professionista in esecuzione di un rapporto intrattenuto direttamente con il paziente.

Esempio: il medico che opera per conto proprio ma all’interno della s.s.p., anche con l’ausilio delle attrezzature fornite dalla s.s.p.

Quindi non rientrano in questo ambito le prestazioni rese direttamente al paziente (per il tramite del professionista) dalla struttura sanitaria privata nell’ambito di un rapporto che vede la struttura sanitaria stessa impegnata nell’organizzazione dei servizi medici/odontoiatrici in qualità di parte contrattuale nel rapporto con il cliente.

In questo specifico caso, non sussistono le esigenze di monitoraggio dei compensi derivanti dall’esercizio di professioni sanitarie, poiché è la struttura sanitaria il soggetto esercente attività medica: la struttura corrisponderà al professionista il compenso di lavoro autonomo.

Esempio: il signor Rossi si reca presso

La fattura della visita viene emessa direttamente dalla clinica al sig. Rossi, mentre il Dott. Bianchi emetterà fattura alla clinica S. Orsola per la sua prestazione svolta: in questo caso non scatta alcun obbligo di monitoraggio.

Obblighi del professionista

Dopo aver effettuato la prestazione medica, il professionista deve emettere fattura nei confronti del paziente.

Le somme riscosse, anche se non direttamente dal professionista, rilevano ai fini delle imposte nei confronti del medico e non della s.s.p.

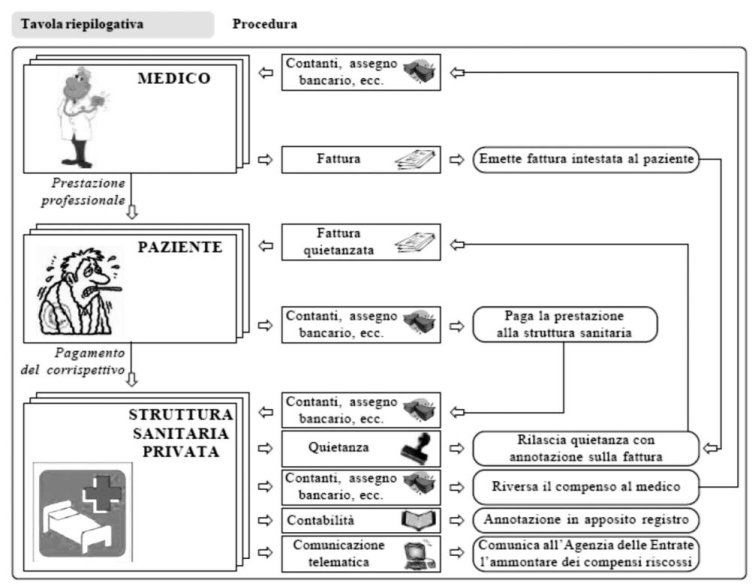

Obblighi della struttura sanitaria

La struttura sanitaria in breve deve:

a) riscuotere i compensi della prestazione effettuata dal medico per proprio conto;

b) rilasciare la quietanza di versamento al paziente;

c) registrare il pagamento in apposito registro;

d) comunicare telematicamente le somme incassate per conto del professionista;

e) riversare o consegnare al medico/dentista le somme spettanti.

a) Riscossione

Il pagamento del corrispettivo della prestazione professionale, sia esso in contanti, tramite assegno o altro mezzo di pagamento, deve essere eseguito “nelle mani” della struttura sanitaria che agisce in nome e per conto del professionista.

I mezzi di pagamento consentiti sono:

- il contante;

- la carta di credito;

- il bonifico bancario;

- l’assegno.

Per i pagamenti alternativi al contante, la s.s.p. curerà la riscossione provvedendo al ritiro del documento comprovante il pagamento (scontrino della carta di credito o bancomat, ricevuta di bonifico bancario, assegno di conto corrente, etc.).

Per quanto riguarda le limitazioni all’uso del contante, si fa riferimento alle norme in vigore per la disciplina antiriciclaggio: in sintesi l’utilizzo è consentito quando il valore dell’operazione, anche frazionata, è complessivamente inferiore a € 1.000* (sono state abolite nel 2008 tutte le norme concernenti il c/c dedicato).

Nb * L’uso del contante potrebbe essere ulteriormente ridotto!

b) Quietanza

All’atto del pagamento del compenso del professionista, la struttura sanitaria rilascia al paziente, garantendogli il rispetto della riservatezza dei dati trattati, quietanza attestante l’avvenuto pagamento del compenso incassato in nome e per conto del professionista mediante annotazione in calce alla fattura emessa dal professionista (è la parcella del medico).

La quietanza, in caso di utilizzo di mezzi alternativi al contante, deve specificare gli estremi identificativi del mezzo di pagamento.

Per le quietanze d’importo superiore ad € 77,47 va applicata l’imposta di bollo, pari ad 2 €, come per le nomali fatture emesse da medici o dentisti.

Riportiamo nella pagina seguente un esempio di fattura.

Esempio di fattura

Dott. Rossi Mario Medico chirurgo - urologo via Donzelli, 4 25100 Brescia C.F. RSSMRA55R28F205H P.I 02888530233

| Fattura n. 105 Data………

Carlo Bianchi via Vanzine, 16 25100 Brescia | ||||||

Descrizione della prestazione sanitaria Visita specialistica |

| importo | |||||

| 100,00 | ||||||

Pagamento effettuato in data |

|

|

|

| |||

| contanti |

|

|

|

| Totale | 100,00 |

| assegno n…………………………… |

|

|

| |||

| banca………………………………… |

| Bollo | 2,00 | |||

Prestazione esente IVA ai sensi art. 10 dpr 633/72 | Da pagare | 102,00 | |||||

Per quietanza………poliambulatorio S. Orsola srl……. ………………………………………………………………

Prestazione esente IVA ai sensi art. 10 dpr 633/72 | |||||||

c) Registrazione

La struttura sanitaria deve provvedere alla registrazione nelle scritture contabili obbligatorie o in apposito registro del compenso incassato o gestito.

L’obbligo di registrazione può essere assolto mediante annotazione separata nelle scritture contabili che il soggetto gestore della struttura è obbligato a tenere in relazione alla propria attività oppure mediante un registro appositamente istituito dalla legge Finanziaria per il 2007.

Gli elementi delle scritture contabili da annotare, distintamente per ogni attività di riscossione sono: la data del pagamento;

- gli estremi della fattura emessa dal professionista;

- la generalità e il codice fiscale del professionista destinatario del compenso;

- l’ammontare del corrispettivo riscosso;

- le modalità di pagamento.

L’obbligo di registrazione dei compensi incassati da parte delle strutture sanitarie private non esonera il professionista dall’obbligo di registrare nelle proprie scritture contabili il compenso percepito.

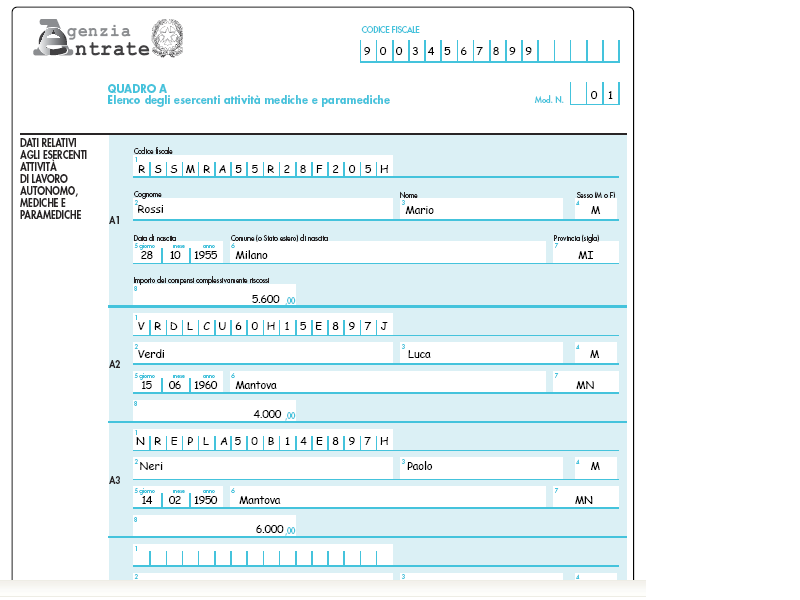

d) Obblighi di comunicazione telematica

Le strutture sanitarie private hanno l’obbligo di comunicare telematicamente all’Agenzia delle Entrate, tramite Fisconline o Entratel, l’ammontare dei compensi complessivamente riscossi per ogni percipiente.

È una semplice comunicazione che si effettua attraverso il modello s.s.p. in cui sono indicati oltre ai dati anagrafici della Struttura Sanitaria Privata anche i dati del professionista e i compensi percepiti tramite la struttura.

I dati vanno comunicati entro il 30 aprile dell’anno successivo.

Si può affidare il compito al commercialista di fiducia, che avrà la funzione di intermediario per svolgere quest’ulteriore adempimento.

Esempio del modello:

e) Consegnare o riversare il compenso al professionista

L’importo riscosso dalla struttura sanitaria privata va riconsegnato al professionista interessato:

- tramite contanti;

- tramite bonifico.

Per i contanti valgono i limiti relativi alle norme antiriciclaggio: inferiore a 1.000 euro per la stessa operazione.

Presentiamo una semplice tavola riepilogativa tratta dalla Rivista “Ratio” 07/2007 per riassumere tutti gli adempimenti.

Sanzioni

Nel caso la struttura sanitaria ometta gli obblighi d’incasso del compenso per conto del professionista e della conseguente registrazione del medesimo nelle scritture obbligatorie, o nel medesimo registro, alla struttura sanitaria sarà irrogata una sanzione amministrativa da € 1.033 ad € 7.747.

Nel caso i dati trasmessi all’Agenzia delle Entrate siano trasmessi in modo incompleto o non siano veritieri, la sanzione varierà da € 258 ad € 2.066.

Conclusione

A mio avviso l’obbligo della riscossione accentrata dei compensi non ha molto senso e non serve a contrastare il fenomeno dell’evasione. È solo una complicanza burocratica che si traduce in un vero gravame soprattutto per le piccole realtà (medico che affitta ad altro medico).

La norma per lo più mostra dubbi di costituzionalità: perché l’obbligo ricade solo su medici e paramedici e non su tutti i professionisti?

Ci si augura che gli ordini e le associazioni di categoria si facciano carico per una sua eliminazione.

Orientamento dell’Amministrazione

Si segnala che l’orientamento dell’Amministrazione finanziaria sull’utilizzo del contante è quello di scoraggiare il più possibile l’uso per abbattere la microevasione ed è per questa ragione che è stata abbassata la soglia d’utilizzo. Non è escluso che in futuro la riducano ulteriormente: dal 2014, ad esempio, sia i commercianti che i professionisti saranno obbligati per legge ad accettare pagamenti con carte di debito, questo obbligo potrà esser esteso anche ad altre forme di pagamento elettronico (anche con cellulare).

L’istituzione dello spesometro e la totale tracciabilità degli incassi del Decreto Balduzzi seguono un unico obbiettivo: tutti questi strumenti permetteranno, infatti, all’Amministrazione finanziaria un preciso accertamento del reddito in capo ai vari contribuenti.