Il ravvedimento operoso

Come si paga per la regolarizzazione - Violazione di natura formale - Omesso o insufficiente versamento dei tributi - Software di calcolo: un caso pratico di ravvedimento.

Il contribuente o il sostituto d’imposta che commette omissioni e irregolarità fiscali può regolarizzarle attraverso l’istituto del ravvedimento (art. 13 del decreto legislativo 18 dicembre 1997, n. 472), beneficiando della riduzione delle sanzioni amministrative.

L’art. 13 suddetto è stato più volte modificato nel corso degli anni: l’ultima variazione è stata introdotta dalla legge 220 del 13/12/10 e dal D.L 06/07/11 n. 98 che ha modificato le misure delle sanzioni ridotte in caso di ravvedimento.

Esso è applicabile a tutte le irregolarità commesse ai fini delle imposte dirette (es.: IRPEF), indirette (IVA, Registro, eccetera) e tributi locali (ICI e IMU). Il ravvedimento costituisce, pertanto, uno strumento efficace per evitare l’instaurarsi del contenzioso fiscale, a patto che ricorrano le condizioni richieste dalla legge e sia utilizzato entro limiti di tempo determinati. Il ravvedimento, infatti, non è consentito quando:

- la violazione è stata già constatata dall’ufficio o ente impositore ed è stata portata a conoscenza del contribuente (notifica);

- sono iniziati accessi, ispezioni e verifiche; in questi casi l’esclusione del ravvedimento non è totale, ma è limitata ai periodi ed ai tributi che sono oggetto di controllo;

- sono iniziate altre attività amministrative d’accertamento (notifica d’inviti a comparire, richieste d’esibizione di documenti, invio di questionari, etc.) formalmente comunicate all’autore o ai soggetti solidalmente obbligati. Non sono d’ostacolo al ravvedimento indagini d’altro tipo, come quelle di natura penale.

Come si paga per la regolarizzazione

I versamenti da effettuare per usufruire del ravvedimento vanno eseguiti (indicando i codici tributo consultabili sul sito www.agenziaentrate.gov.it), presso banche, uffici postali o concessionari ed utilizzando:

- Mod. F24 per le imposte sui redditi, le relative imposte sostitutive, l’IVA, l’IRAP, e l’imposta sugli intrattenimenti (non devono essere indicati né il codice ufficio né il codice atto);

- Mod. F23 per l’imposta di registro e gli altri tributi indiretti (si deve indicare la causale “SZ” e, nello spazio riservato agli estremi dell’atto, l’anno cui si riferisce la violazione).

È possibile effettuare la compensazione delle somme, comprese le sanzioni, dovute per effetto del ravvedimento, con i crediti d’imposta del contribuente, ai sensi dell’articolo 17 del decreto legislativo n. 241 del 1997.

Il ravvedimento si perfeziona solo dopo che sono state eseguite tutte le incombenze richieste dalla legge; in mancanza di uno solo dei pagamenti a titolo d’imposta, interessi legali e sanzioni, il ravvedimento non è valido.

Violazioni di natura formale

Quando si parla di violazioni formali bisogna distinguere tra le due seguenti fattispecie:

- violazioni formali: non hanno conseguenze sostanziali e cioè non incidono sulla determinazione della base imponibile, dell'imposta e sul versamento del tributo; punibili (anche se sino all’entrata in vigore dello Statuto del contribuente per queste violazioni ci si poteva ravvedere entro tre mesi senza alcuna sanzione);

- violazioni “meramente formali”: oltre a non avere risvolti sostanziali non arrecano nemmeno pregiudizio all'esercizio delle azioni di controllo da parte dell’Amministrazione Finanziaria; sanzionabili su valutazione dell’Ufficio, da effettuarsi caso per caso.

Resta salva la facoltà per i soggetti che si avvedono di aver commesso degli errori od omissioni, anche se ininfluenti sull’attività di controllo, di regolarizzare la propria posizione mediante la presentazione di una dichiarazione integrativa con riferimento al periodo d’imposta interessato.

Tale regolarizzazione deve essere effettuata comunque prima dell’inizio dell’attività di controllo o verifica.

Per le violazioni formali che siano d’ostacolo all’attività d’accertamento dell’ufficio, la regolarizzazione, da effettuarsi nei termini e con le modalità previste dalla legge, comporta il pagamento della sanzione in misura ridotta.

Sono così sanabili le infrazioni relative al contenuto della dichiarazione quali, ad esempio:

- l’omessa o errata indicazione di dati rilevanti per l’individuazione del contribuente o del suo rappresentante;

- la compilazione della dichiarazione su modello non conforme a quello approvato con decreto ministeriale;

- la mancata o errata compilazione di quadri della dichiarazione previsti per indicare dati non rilevanti ai fini della determinazione delle somme dovute.

Esempio:

Mancata presentazione della dichiarazione dei redditi entro il termine previsto: se la dichiarazione è presentata con ritardo non superiore a 90 giorni, indipendentemente se sia dovuta o meno imposta, la violazione può essere regolarizzata eseguendo spontaneamente entro lo stesso termine di 90 giorni il pagamento di una sanzione di €. 25 (1/10 di €. 258) con codice tributo 8911.

Resta fermo comunque il versamento della sanzione per ritardato versamento dell’eventuale imposta.

Omesso o insufficiente pagamento dei tributi

L’omesso o insufficiente pagamento dei tributi può essere regolarizzato eseguendo spontaneamente il pagamento dell’importo dovuto, degli interessi moratori (calcolati al tasso legale annuo dal giorno in cui il versamento avrebbe dovuto essere effettuato a quello in cui è effettivamente eseguito) e della sanzione in misura ridotta.

I principali tributi che possono essere regolarizzati sono:

- le imposte dovute a titolo d’acconto o di saldo in base alla dichiarazione dei redditi;

- le ritenute alla fonte operate dal sostituto d’imposta;

- l’imposta sul valore aggiunto;

- l’imposta di registro (nelle locazioni quella dovuta per le annualità successive alla prima);

- l’imposta ipotecaria;

- l’imposta catastale.

In particolare la prevista sanzione del 30% è ridotta:

- ad 1/15, ossia allo 0,2%, per giorno di ritardo fino al 14° giorno (max 2,8%);

- ad 1/10, ossia al 3,00%, se il pagamento avviene dal 15° al 30° giorno dalla scadenza;

- ad 1/8, ossia al 3,75%, se il pagamento avviene oltre 30 giorni ma entro il termine di presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione, ovvero, quando non è prevista la dichiarazione, entro un anno dall’omissione o dall’errore.

Per regolarizzare l’omesso o insufficiente versamento del tributo dovuto non è necessario presentare una dichiarazione integrativa. Non sono considerati omessi i versamenti eseguiti tempestivamente ad un ufficio o concessionario diverso da quello competente. Oltre alle sanzioni vanno aggiunti gli interessi attualmente pari a 2,5% annuo.

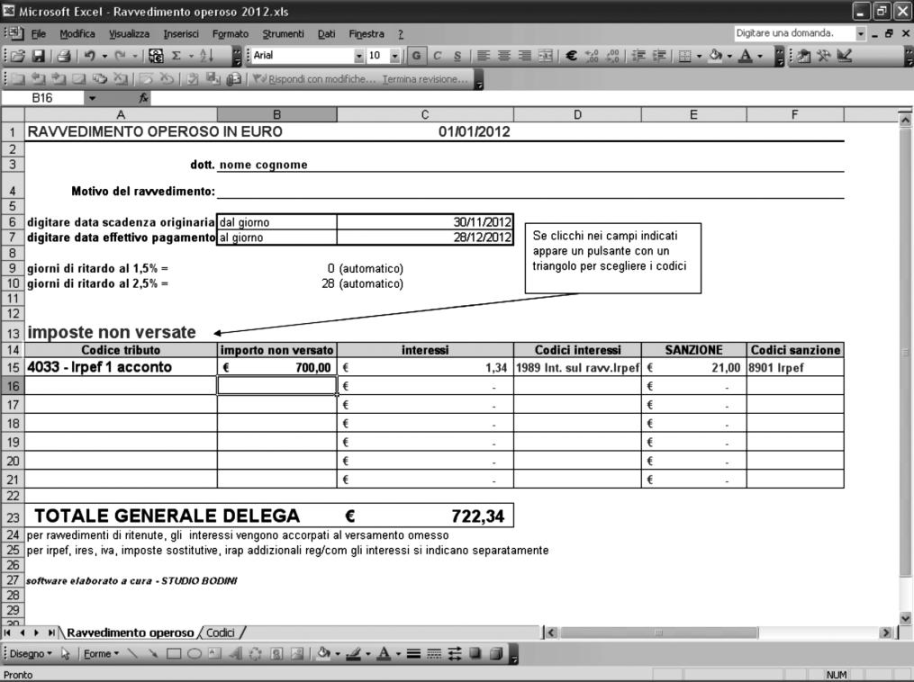

Software di calcolo: un caso pratico di ravvedimento

Un contribuente ha omesso il versamento della seconda rata d’acconto IRPEF per il 2012 (che andava effettuato il 30-11-2012) pari a 700 euro.

Supponiamo che decida di regolarizzare la posizione effettuando in data 28 dicembre 2012 (con un ritardo, quindi, di 28 giorni) il versamento dell’imposta dovuta.

Per le regole sul ravvedimento, egli dovrà versare, oltre all’imposta non pagata alla scadenza originaria:

- interessi per 1,34 euro (700 x 2,5% x 28 / 365);

- una sanzione di 21,00 euro (3% di 700).

Compilazione della Sezione interessata del modello F24:

- L’importo relativo al codice tributo 4033 comprenderà l’imposta ed è perciò pari ad €. 700,00;

- 8901 è invece il codice corrispondente alla sanzione IRPEF ridotta e sarà pari ad €. 21,00;

- gli interessi andranno invece versati con il codice tributo 1989 per €. 1,34.

Abbiamo riportato in figura un utile foglio di calcolo scaricabile dal nostro sito elaborato per la determinazione degli importi dovuti a seguito di ravvedimento operoso.

Il foglio di calcolo si trova sul sito www.studio-bodini.it.