L’IVA e il medico

Principi a base dell’imposta - Classificazione delle operazioni - Detrazioni IVA su acquisti - Pro-rata di indetraibilità IVA - Inizio attività, variazioni e cessazioni - Fatturazione, Registri obbligatori ai fini IVA - Liquidazioni IVA - Comunicazione annuale dati IVA Dichiarazione annuale dati IVA - Osservazioni e critiche all’IVA dei medici - Lo spesometro.

Ci si chiede in primis che cosa sia l’IVA (Imposta sul Valore Aggiunto).

L’IVA è essenzialmente un’imposta indiretta che colpisce sia il consumo di beni sia di servizi.

Grava sul consumatore finale e non sul professionista e/o sull’impresa che agiscono in qualità di “sostituti” dello Stato; tuttavia si vedrà che per i medici diventa quasi sempre un costo. Questa imposta è l’unica prevista in tutti i paesi membri dell’Unione Europea.

Principi a base dell’imposta

Un’operazione è soggetta ad IVA se si realizzano congiuntamente i seguenti presupposti:

1) oggettivo: deve trattarsi di prestazione di servizi e/o di cessione di beni;

2) soggettivo: le operazioni devono essere effettuate nell’esercizio di una attività d’impresa o di una professione;

3) territoriale: le operazioni di cessione e di prestazione di servizi devono essere effettuate nel territorio dello stato.

Non rientra dunque nel campo IVA un’operazione di cessione beni o di prestazione di servizi effettuata da un privato in quanto manca il presupposto soggettivo.

I medici, qualora svolgano la loro attività in forma autonoma, sono soggetti passivi dell’IVA. Non sono soggetti passivi dell’IVA se esercitano la loro professione in qualità di dipendenti.

Classificazione delle operazioni

Le operazioni effettuate dai medici possono essere così classificate:

1. Operazioni esenti

Sono operazioni che il legislatore, per varie ragioni socio economiche ritiene di non assoggettare ad IVA: tra queste rientrano tutte le prestazioni sanitarie di diagnosi, di cura e di riabilitazione rese alla persona nell’esercizio delle professioni e delle arti sanitarie soggette a vigilanza.

Di conseguenza, sia il medico sia il dentista, ma anche infermieri e odontotecnici, effettuano principalmente operazioni esenti ai sensi dell’art. 10 n. 18 DPR 633/1972.

Sono pure esenti le cessioni che hanno per oggetto beni acquistati ed importati senza il diritto alla detrazione totale dell’IVA (art. 10 n. 27-quinquies).

2. Operazioni imponibili

Sono le operazioni su cui si applica l’IVA con le aliquote fissate dal legislatore (aliquote oggi in vigore: ordinaria 22% dal 1° luglio 2013; aliquote ridotte: 4% e 10%).

Le perizie medico legali, le prestazioni per corsi di formazione, i certificati legali fatti alle assicurazioni vanno fatturate con l’aliquota ordinaria. Sono pure soggette ad IVA al 22%, la cessione di clientela, la cessione di contratti di leasing a terzi (ad esempio, di un auto), la locazione di beni e/o di attrezzature e la messa a disposizione dello studio ad altri colleghi.

3. Operazioni escluse

Sono escluse tutte quelle operazioni per le quali manca uno dei presupposti (oggettivo, soggettivo e territoriale) o che sono considerate tali dalla legge.

Le principali operazioni escluse da IVA previste dal legislatore sono:

- gli interessi moratori;

- le somme a titolo di rimborso, le anticipazioni fatte in nome e per conto della controparte;

- le cessioni, le concessioni, le licenze e simili relative a diritti d’autore.

Rientra tra le operazioni escluse l’applicazione, sulla fattura, della marca da bollo di euro 2 euro.

Detrazioni IVA su acquisti

(Art. 19 comma 2 del D.P.R. 26/10/1972, n. 633)

Normalmente, nella quasi totalità dei casi, l’IVA sugli Acquisti pagata dai medici risulta indetraibile perché ai sensi dell’art. 19 comma 2 “non è detraibile l’imposta relativa all’acquisto o all’importazione di beni e servizi afferenti operazioni esenti o comunque non soggette all’imposta”. I medici, nel compimento delle prestazioni tipiche della loro attività, effettuano principalmente operazioni esenti ai fini IVA.

Tuttavia, nel caso svolgano servizi non esenti quali perizie legali, certificazioni alle assicurazioni, corsi di formazione e messa a disposizione di attrezzature e \ o locali, etc., queste operazioni dovranno essere fatturate con IVA al 21% (22% dal 1° luglio 2013), con la conseguenza che parte dell’IVA su acquisti (ad esempio, IVA su utenze, su servizi generali) diventa detraibile. È opportuno, a questo punto, spiegare e illustrare il meccanismo del pro-rata.

Pro-rata di detraibilità IVA

Nel caso l’attività esercitata comprenda sia operazioni imponibili sia operazioni esenti, il diritto alla detrazione d’imposta spetta in misura proporzionale alle operazioni che danno

diritto alla detrazione secondo la seguente proporzione (pro-rata)

Operazioni imponibili

Operazioni Imponibili + Operazioni esenti

In realtà la formula è più complessa in quanto tiene conto anche di altri dettagli che, nella quasi totalità dei casi, esulano dal normale svolgimento delle prestazioni mediche.

Per comprendere il funzionamento si faccia riferimento al seguente esempio:

un medico dentista acquista materiale medico (siringhe, disinfettanti, mascherine e guanti) per € 25.000.

Tale spesa dovrà essere registrata in contabilità tra gli acquisti per i quali non è ammessa la detrazione dell’imposta, poiché si tratta di spese “afferenti alle operazioni esenti”.

Riceve, inoltre, fatture di acquisto per servizi (commercialista, utenze, etc.), riferibili sia ad operazioni attive esenti che a operazioni attive imponibili, per € 20.000 su cui ha corrisposto IVA per € 4.200. Questa IVA seguirà il meccanismo del pro-rata di cui sopra.

Proseguendo nell’esempio si ipotizzi che il totale delle operazioni effettuate, nel periodo, sia così suddiviso:

Operazioni imponibili € 5.000 (IVA a debito per € 1.100)

Operazioni esenti € 95.000

Totale operazioni attive €100.000

5.000 = 5% (pro-rata di detraibilità pari al 5%)

100.000

In base ai dati sopra indicati si avranno i seguenti valori:

- l’IVA su acquisti di materiale medico sarà indetraibile per destinazione e non verrà conteggiata nell’IVA su acquisti;

- l’IVA su acquisti, riferiti sia ad operazioni esenti che imponibili, pari ad € 4.400 (20.000 x 22%) seguirà il meccanismo del pro-rata;

- l’IVA detraibile secondo le regole del pro-rata è: 4.400 x 5% = € 220

Pertanto

- IVA a debito € 1.100 su fatture emesse

- IVA a credito € 220 su fatture acquisti

- IVA da versare € 880

Inizio attività, variazioni e cessazioni

Entro trenta giorni dall’inizio dell’attività il professionista deve presentare all’Agenzia delle Entrate della provincia di residenza la relativa dichiarazione redatta su apposito modulo.

È opportuno espletare tale pratica mediante l’ausilio di un commercialista il quale potrà effettuare la richiesta della partita IVA anche telematicamente e consiglierà al professionista quale regime contabile scegliere.

Ogni attività economica è identificata da specifici codici che variano in relazione al settore e all’attività esercitata.

In ambito medico i principali sono i seguenti:

Codice | Codice |

| |

Ateco 2004 | Ateco 2007 | Descrizione Ateco 2007 | |

85.12.A | 86.22.01 | Prestazioni sanitarie svolte da chirurghi | |

85.12.BpC | 86.22.06 | Centri di medicina estetica | |

85.12.Bp | 86.22.09 | Altri studi medici specialistici e poliambulatori | |

85.12.C | 86.22.02 | Ambulatori e poliambulatori del Servizio Sanitario Nazionale | |

85.12.3p | 86.22.03 | Attività dei centri di radioterapia | |

85.12.3p | 86.90.11 | Laboratori radiografici | |

85.12.5p | 86.22.04 | Attività dei centri di dialisi | |

85.12.5p | 86.90.41 | Attività degli ambulatori tricologici | |

85.13.00 | 86.23.00 | Attività degli studi odontoiatrici | |

Il sistema di codificazione viene aggiornato periodicamente.

Il codice Ateco 2004 era composto da 5 cifre ed è rimasto in vigore fino ai primi mesi dell’anno

Attualmente sono in vigore i codici Ateco 2007 che sono composti da 6 cifre.

Contestualmente alla dichiarazione di inizio attività è opportuno che il professionista provveda alla predisposizione dei registri contabili in base al regime prescelto.

Il professionista è inoltre obbligato ad iscriversi o alla cassa di previdenza (Enpam) o alla gestione separata dell’Inps.

Fatturazione

I medici, i dentisti e tutti gli operatori in arti sanitarie sono obbligati ad emettere la fattura o la parcella o la notula per:

a) prestazioni professionali, tipiche dell’attività medica, che sono esenti IVA ai sensi art. 10 n. 18 DPR 633/1972;

b) cessione di beni acquistati nell’esercizio dell’attività (vendita di un ecografo, di un riunito, dei mobili, dei computer ecc). Tali cessioni sono esenti ex art. 10 n. 27-quinquies se per essi non era stata detratta l’IVA al momento dell’acquisto; in caso contrario sono soggetti all’IVA ordinaria al 22% . Se l’IVA su acquisti è stata detratta solo in parte, si dovrà emettere fattura parte in esenzione e parte con aliquota ordinaria;

c) prestazioni di servizi che non sono propriamente tipiche della normale attività esercitata, quali perizie legali, consulenze ad assicurazioni, certificati assicurativi, messa a disposizione a colleghi di studio e di attrezzature e corsi.

Tutte queste prestazioni sono soggette ad IVA con aliquota ordinaria.

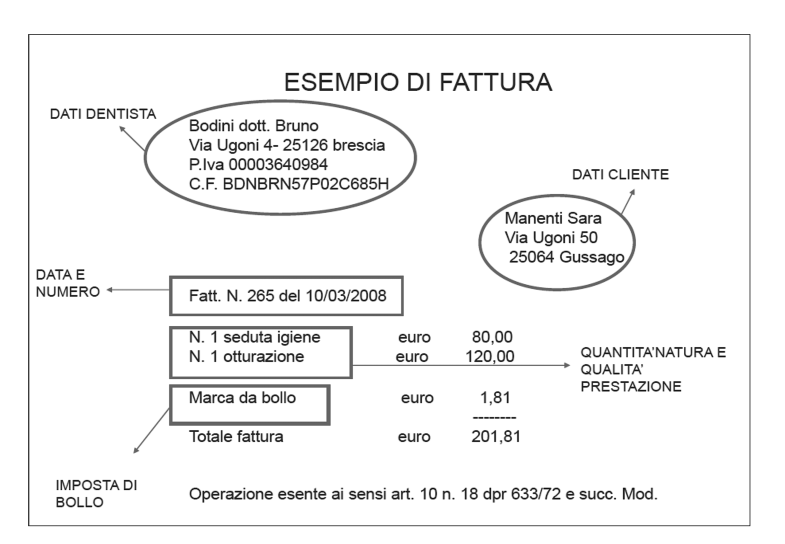

Le fatture del medico e del dentista

La fattura va sempre emessa ed è obbligatoria indipendentemente se si tratta di privato, di impresa o di ente.

La fattura può assumere varie forme: per i medici avrà sicuramente la forma di parcella (quindi una fattura immediata).

I dati obbligatori da indicare nella fattura sono:

- data di emissione;

- numero progressivo per anno solare;

- nome e cognome (in caso di impresa individuale), denominazione o ragione sociale (nome e cognome se non si tratta di imprese), residenza o domicilio dei soggetti fra cui è effettuata la prestazione;

- natura, qualità e quantità dei beni e dei servizi formanti oggetto delle prestazioni;

- aliquota, ammontare dell’imposta e dell’imponibile: le prestazioni mediche (comprese quelle odontoiatriche) sono operazioni esenti IVA art 10 dpr 633/1972 n. 18;

- numero e data degli eventuali d.d.t. (documenti di trasporto) in caso di emissione di fattura differita (esempio: il dentista che cede il riunito; prima emette il d.d.t. per il trasporto e poi emette fattura differita richiamando i dati del documento di trasporto).

Si precisa che tra il domicilio e la residenza vi è una distinzione giuridica ben precisa.

Ai sensi dell’art. 43 del codice civile il domicilio è il luogo in cui una persona ha stabilito la sede principale dei suoi affari ed interessi.

La residenza, al contrario, è il luogo in cui la persona ha la dimora abituale.

Inoltre non è obbligatorio, ma è opportuno, indicare l’eventuale ritenuta d’acconto.

Approfondiamo alcuni aspetti.

Data di emissione

Le prestazioni di servizi si considerano effettuate all’atto del pagamento del corrispettivo quindi i medici e dentisti emetteranno parcelle/fatture quando incasseranno l’importo dovuto. In genere l’incasso è dovuto quando la prestazione è completata ma la fattura può essere emessa anche prima dell’incasso.

Inoltre, in caso di pagamento anticipato totale o parziale del corrispettivo prima di tale termine, la fattura va emessa all’atto dell’incasso, per la parte incassata.

A questo proposito si segnala che si verificano numerose irregolarità nelle gestioni contabili di molti medici, specialmente di coloro che operano in più sedi.

Spesso, infatti, risulta il versamento in banca di somme riscosse mentre le corrispondenti fatture vengono emesse solo dopo alcuni giorni. In sede di verifica, questo comportamento potrebbe essere sanzionabile non solo formalmente ma, nel caso risulti difficile far coincidere i pazienti con i relativi pagamenti in contanti, sarebbe considerato evasione fiscale.

La fattura va sempre emessa in duplice esemplare: una copia va consegnata al cliente mentre l’altra deve essere archiviata preso lo studio; nulla vieta l’emissione di più copie: è opportuno però indicare, con l’ausilio di un timbro, la dicitura “copia per uso interno”. (procedura consigliata per chi affida la contabilità al commercialista).

Per l’emissione di copie conformi alle originali va applicata la marca da bollo (2 euro) ed occorre indicare la dicitura “copia conforme all’originale” (nel caso in cui il cliente smarrisca la fattura).

Numero progressivo

Le fatture vanno numerate progressivamente per anno solare; è consentito avere più serie di numerazioni: è il caso tipico di chi ha più studi.

Per i medici di famiglia che operano in regime di convenzione con le ASL non è obbligatoria l’emissione della fattura in quanto il prospetto di liquidazione mensile emesso dall’ASL sostituisce a tutti gli effetti

Natura, qualità e quantità delle prestazioni

È fatto obbligo indicare e descrivere sulla fattura la natura, la qualità e la quantità della prestazione.

È opportuna una precisazione in merito alla descrizione dell’operazione in fattura: il fisco ritiene inadeguate le diciture quali: “ciclo di cure medico odontoiatriche specialistiche” e “ prestazioni professionali per intervento chirurgico”, in quanto considerate generiche.

È necessario, infatti, descrivere il tipo di prestazione che il medico o il dentista effettua al paziente. Alcuni autori e alcune Associazioni di professionisti tra cui l’Andi sostengono che la descrizione analitica della fattura violi la legge sulla privacy poiché espone in modo dettagliato alcuni dati sensibili. Per superare la questione sulla privacy si può indicare sulla fattura la dicitura generica purché si indichi, ad esempio:

- “Prestazione effettuata come da preventivo allegato”

- “……………………. come da cartella clinica allegata”

- “……………………. come da piano di cura allegato”

È tuttavia consentita analoga espressione per cure di ortodonzia, limitatamente agli apparecchi.

Per quanto riguarda le fatture emesse nei confronti dei colleghi per prestazioni svolte nelle loro sedi, il fisco ritiene insufficiente la descrizione: “compenso per prestazioni odontoiatriche svolte presso il Vostro studio nel mese di…” e potrebbe arrivare alla conclusione che tali costi sono indeducibili per lo studio o professionista ospitante.

Per ovviare a ciò sono possibili alcune alternative, tra le quali:

- utilizzare una descrizione che indichi come oggetto della prestazione una giornata (o più) di sostituzione (situazione che si verifica spesso per medici di base in ferie o ammalati): “compenso per N°…. giornate di sostituzione presso il Vostro studio”;

- inserire una descrizione che si fondi sul numero delle ore di lavoro svolte, tenendo fermo l’importo orario e facendo variare il numero di ore: “compenso per n°…. ore lavorate presso il Vostro studio come da accordo”.

Occorre prestare attenzione alla seconda alternativa, la quale potrebbe essere intesa come prestazione di lavoro subordinato: si consiglia di stipulare un accordo o contratto scritto che evidenzi l’autonomia del prestatore di lavoro e la sua indipendenza dall’organizzazione dello studio professionale.

Base imponibile

Per quanto riguarda il valore della prestazione bisogna indicare a parte anche eventuali sconti e abbuoni.

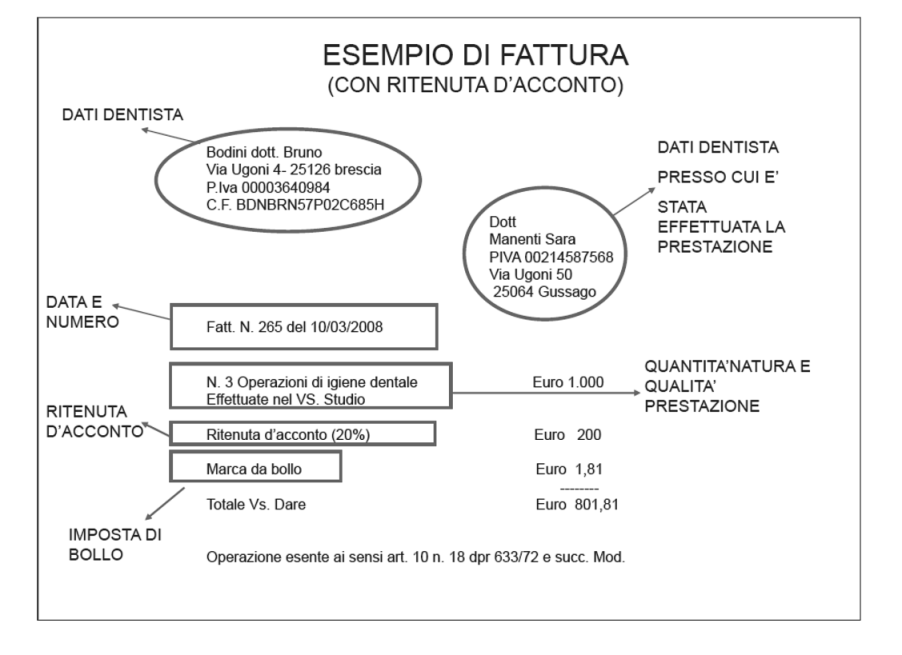

Ritenuta d’acconto

Se il medico o il dentista emette fatture nei confronti di altri professionisti, imprese o cliniche e/o enti, viene assoggettato ad una ritenuta d’acconto del 20%, che è opportuno sia evidenziata sulla parcella (anche se non obbligatorio), sul totale della prestazione.

In pratica dal compenso spettante il cliente trattiene la ritenuta a titolo d’acconto d’imposta che verserà per conto del medico o dentista.

Imposta di bollo

L’imposto di bollo (marca da bollo da euro 2) viene applicata da tutti i soggetti che effettuano prestazioni esenti IVA come medici e dentisti. L’imposta è dovuta se la fattura supera l’importo di Euro 77,47 e deve essere applicata in calce alla fattura originale.

L’obbligo è posto a carico del soggetto emittente la fattura; quindi il soggetto obbligato all’adempimento è in ogni caso il professionista. Si precisa che solidalmente obbligati al pagamento dell’imposta sono entrambe le parti (professionista e cliente): quindi sono entrambi sanzionabili in caso di omesso pagamento dell’imposta. Detto questo, si pone il problema di come considerare, ai fini dell’imponibilità IRPEF, l’acquisto dei bolli ed il relativo addebito alla clientela.

In aggiunta, può verificarsi il caso del professionista che sceglie di non addebitare al cliente l’importo dell’imposta di bollo, che rimane a proprio carico.

Consideriamo i seguenti casi:

1. Professionista che si avvale della facoltà di rivalsa, addebitando il bollo al cliente

Dal punto di vista dell’imponibilità IRPEF l’acquisto ed il successivo recupero dell’imposta di bollo deve considerarsi un’operazione complessivamente neutra.

Pertanto, l’imponibilità IRPEF sul bollo è legata al comportamento tenuto dal professionista all’atto dell’acquisto del bollo:

- a) Se ha detratto il costo all’atto dell’acquisto: Il bollo sulla fattura emessa è imponibile IRPEF

- b) Se non ha detratto il costo all’atto dell’acquisto: Il bollo sulla fattura emessa non è imponibile IRPEF

La soluzione più corretta è quella di cui alla lettera b).

- Nel caso a) il compenso tassabile sarà costituito dall’intero importo;

- Nel caso b) l’importo tassabile sarà di Euro 200,00 (mentre l’importo di Euro 2 sarà considerato compenso non tassabile).

2. Professionista che NON si avvale della facoltà di rivalsa e che si accolla l’onere dell’imposta di bollo.

Il professionista non fa pagare al cliente l’importo di Euro 2, a titolo di rivalsa dell’imposta di bollo.

Considerato che sostiene una spesa, sicuramente inerente alla propria attività, e che tale spesa rimane a proprio carico, il costo relativo all’acquisto dei bolli è deducibile.

Il professionista, nell’emettere fattura, potrà così evidenziare solamente:

Non addebiterà al cliente alcun importo a titolo di imposta di bollo, proprio perché l’imposta non viene “ribaltata” sul cliente.

Dovrà comunque avere cura di indicare su entrambe le copie della fattura la dicitura “bollo su originale: Euro

3. Professionista che addebita formalmente al cliente l’imposta di bollo ma che riscuote “cifra tonda”, al netto del bollo.

Supponiamo che la prestazione sia di valore pari a 200 Euro, a cui va aggiunto il bollo.

Se il professionista riscuote solamente 200 Euro, occorrerà diminuire l’importo della prestazione in misura pari all’imposta di bollo, procedendo alla seguente fatturazione:

NOTA BENE: al fine di evincere qualsiasi presunzione di evasione dell’imposta di bollo è necessario che in contabilità risultino acquisti di bolli in linea con il numero delle fatture emesse.

Casi particolari

In genere il medico e/o dentista emettono fattura in esenzione IVA ai sensi dell’art 10 n. 18 dpr 633/72 ma:

- se vende beni strumentali ha l’obbligo di emettere la fattura esente IVA in base all’ art. 10 n. 27 quinquies del dpr 633/72 (se per tali beni non aveva recuperato l’IVA sugli acquisti);

- può capitare di emettere fatture con IVA: ad esempio, per consulenze che non rientrano nel campo sanitario o perizie medico legali;

- se vengono fatti acquisti intracomunitari: in questo caso va applicato il regime del reverse charge. Ovvero la fattura di acquisto viene integrata con l’IVA registrata e viene registrata sia negli acquisti sia (autofattura) sul registro delle

- emesse. In pratica si andrà a debito di Imposta IVA (in quanto quella degli acquisti è indetraibile) che andrà liquidata nella prima liquidazione.

Esempio di fattura intracomunitaria: se acquisto un riunito dalla Germania per 20.000 euro, la fattura del fornitore viene integrata dal dentista attribuendo l’IVA al 22%.

Registri obbligatori ai fini IVA

Sono essenzialmente due:

- registro acquisti;

- registro fatture (o parcelle) emesse.

1 Registro acquisti: il professionista deve numerare in ordine progressivo le fatture e le bollette doganali, relative ai beni e ai servizi acquistati o importati nell’esercizio della professione, comprese le autofatture. Nel registro devono essere indicati i seguenti dati:

- data della fattura;

- numero progressivo attribuito;

- ditta, denominazione o ragione sociale del cedente del bene o del prestatore del servizio (nome e cognome se non si tratta di imprese);

- ammontare imponibile suddiviso per aliquota;

- ammontare dell’imposta suddiviso per aliquota.

Se il medico effettua tutte operazioni attive esenti dovrà indicare tutte le sue fatture ricevute nella colonna “Acquisti per i quali non è ammessa

2 Registro fatture emesse: il professionista deve annotare, entro 15 giorni dalla data di emissione, le fatture emesse, nell’ordine della loro numerazione e con riferimento alla data di emissione, indicando per ciascuna i seguenti dati:

- data di emissione;

- numero progressivo attribuito;

- nome e cognome del paziente e/o del committente;

- ammontare imponibile distinto per aliquota;

- ammontare dell’imposta distinto per aliquota.

Il medico in realtà, nella maggior parte dei casi, registrerà le sue fatture nella colonna operazioni esenti ex art. 10 punto 18 D.P.R. 633/1972.

Liquidazioni IVA

I medici sono obbligati alla determinazione mensile e/o trimestrale anche qualora abbiano effettuato solo operazioni esenti.

Non sono obbligati i soggetti che hanno fatto richiesta di esonero ai sensi art. 36 bis Dpr 633/1972 nonché i professionisti che rientrano nel regime delle nuove iniziative professionali (valevole per tre anni purché il volume d’affari sia inferiore a 30.987, euro).

L’IVA risultante dalle liquidazioni periodiche deve essere versata, se a debito, mensilmente o trimestralmente.

Per eseguire e versare l’IVA dovuta, con cadenza trimestrale, è necessario aver realizzato nell’anno precedente un volume d’affari non superiore ad euro 400.000 e optare per la liquidazione trimestrale, nella dichiarazione annuale IVA allegata al modello Unico.

L’opzione ha validità per almeno un triennio e sugli importi da versare nei primi tre trimestri è dovuto un interesse dell’1% (tali interesse non è deducibile dal reddito).

Non vi è più alcun obbligo di effettuare, anche se è opportuno, le annotazioni sui registri IVA delle liquidazioni eseguite.

Qualora il professionista superi il limite di 400.000 euro nel corso dell’anno sarà obbligato alle liquidazioni mensili dall’anno successivo.

Termini versamenti liquidazioni periodiche

Mensili:

entro il 16 del mese successivo; nel caso il giorno 16 cada di sabato e/o in un giorno festivo il versamento viene posticipato al primo giorno lavorativo successivo. Esempio: L’IVA del mese di gennaio dovrà essere versata entro il 16 febbraio.

Trimestrali:

1° trimestre, 16 maggio; 2° trimestre, 16 agosto; 3° trimestre,16 novembre; annuale il 16 marzo e/o in Unico.

Esempio: l’IVA dovuta per il 1° trimestre dovrà esser versata entro il 16/5.

Modalità di calcolo IVA da versare e modalità di versamento

Occorre fare una semplice differenza: l’IVA dovuta sulle prestazioni effettuate - IVA detraibile sugli acquisti. Ovviamente, per questa regola di fondo, si devono fare opportune precisazioni:

l’IVA sugli acquisti riferiti esclusivamente a materiale usato per prestazioni mediche è indetraibile per destinazione; per l’IVA legata ad acquisti vari si deve tenere conto del meccanismo del pro-rata.

Nella liquidazione periodica si tiene conto dell’eventuale credito risultante dalla liquidazione precedente. Il versamento viene fatto attraverso modello F24 da trasmettere solo per via telematica (tramite internet e/o tramite intermediario).

Si devono usare degli appositi codici tributo che sono:

CODICI TRIBUTO | VERSAMENTO IVA MENSILE RELATIVO A |

6001 | GENNAIO |

6002 | FEBBRAIO |

6003 | MARZO |

6004 | APRILE |

6005 | MAGGIO |

6006 | GIUGNO |

6007 | LUGLIO |

6008 | AGOSTO |

6009 | SETTEMBRE |

6010 | OTTOBRE |

6011 | NOVEMBRE |

6012 | DICEMBRE |

CODICI TRIBUTO | VERSAMENTO ACCONTO |

6013 | ACCONTO IVA (CONTRIB. MENSILI) |

6035 | ACCONTO IVA (CONTRIB. TRIMESTRALI) |

CODICE TRIBUTO | VERSAMENTO IVA TRIMESTRALE RELATIVO A |

6031 | I TRIMESTRE |

6032 | II TRIMESTRE |

6033 | III TRIMESTRE |

Comunicazione annuale dati IVA

È un adempimento imposto dall’Unione Europea che non ha finalità liquidatorie.

In tale comunicazione, da farsi obbligatoriamente per via telematica, vengono riassunte le operazioni attive e passive eseguite nell’anno precedente.

La scadenza è il giorno 28 febbraio di ogni anno.

Occorre ricordare che sono esonerati:

- i professionisti che hanno effettuato esclusivamente operazioni esenti (di conseguenza molti medici e dentisti sono esonerati da tale adempimento);

- i soggetti (persone fisiche) che seppur titolari di partita IVA hanno realizzato nell’anno un volume d’affari inferiore ai 25.000 euro, anche se obbligati alla presentazione della dichiarazione annuale dei dati IVA con modello IVA;

- i soggetti che rientrano nel regime dei minimi e coloro che hanno aderito al regime delle nuove iniziative imprenditoriali.

È possibile non trasmettere

Dichiarazione annuale IVA

Sono esonerati i soggetti che effettuano esclusivamente operazioni esenti; di conseguenza la stragrande maggioranza dei medici e dentisti è esonerata da tale adempimento. Anche i contribuenti che si sono avvalsi del regime dei contribuenti minimi (nuovo e vecchio che sia) previsto dalla legge n. 244 del 2007 sono esonerati dalla Dichiarazione annuale IVA al contrario dei professionisti che si sono avvalsi del regime delle nuove iniziative ex art.13 della legge 388 del 2000.

Osservazioni critiche dell’IVA dei medici

Il meccanismo di applicazione dell’IVA nei confronti dei medici e dei dentisti è iniquo e penalizzante per la categoria e per tutti i cittadini. Chi ci guadagna è solo lo Stato!

Infatti, per la maggior parte dei medici che hanno effettuato solo operazioni esenti, scatta l’intera indeducibilità dell’IVA pagata sugli acquisti di beni e servizi che diviene pertanto un vero e proprio costo.

Questo maggior costo naturalmente ricade poi sui cittadini che si vedono sicuramente applicare delle tariffe e parcelle ben più onerose rispetto a quelle che si avrebbero con un sistema diverso di applicazione dell’IVA (l’IVA che il cittadino non versa sulla fattura dei medici è in un certo senso inclusa nella maggior parcella).

Per eliminare gli effetti negativi e penalizzanti che si riversano sugli operatori sanitari, derivanti dalla mancata detraibilità dell’IVA, sarebbe sufficiente che il nostro Legislatore, come già fatto per altri settori economici, emanasse dei provvedimenti finalizzanti a:

1) assoggettare le prestazioni mediche all’aliquota IVA più bassa, cioè del 4% finalizzata ad agevolare operazioni di primaria rilevanza di ordine sociale (tutela della salute): in questo modo il medico recupera l’intera IVA pagata ai propri fornitori e potrebbe ridurre le proprie parcelle (per il cittadino non vi sarebbe né un danno, né un vantaggio);

2) consentire ai medici di acquistare i loro beni e servizi in esenzione IVA cioè senza pagare ai fornitori l’IVA, inserendo tali acquisti all’art. 10 Dpr 633/72.

In entrambi i casi l’IVA sugli acquisti non diventerebbe un costo. È opportuno che gli ordini professionali e le associazioni si attivino per eliminare questo fenomeno distorsivo in quanto lo Stato non ha alcun interesse a farlo.

Lo spesometro (ex elenco clienti e fornitori)

Lo spesometro è uno strumento analitico che consentirà al Fisco di costruire una mappa dello “shopping” degli italiani, in modo da potere rilevare eventuali scostamenti significativi tra i comportamenti e il tenore di vita dei contribuenti e i loro effettivi redditi dichiarati.

In poche parole, nel caso in cui gli acquisti di un individuo siano sproporzionati al reddito dichiarato, scattano i controlli.

Tale argomento sarà trattato ampiamente in un apposito capitolo.

Vanno comunicate tutte le operazioni, attive o passive, per le quali è previsto l’obbligo di emissione della fattura, quindi tutte le fatture emesse e quelle di acquisto.

Sebbene precedentemente fosse stata fissata una soglia minima dal 2012 è stata tolta: conseguentemente proprio tutte le fatture andranno comunicate all’Agenzia delle Entrate.

Le operazioni per le quali non è previsto obbligo di emissione di fattura vanno, invece, comunicate solo se di importo non inferiore a 3.600 (es.: scontrini e ricevute fiscali nel settore commercio).

Tale comunicazione, non deve essere trasmessa quando il pagamento dei corrispettivi avvenga mediante carte di credito, prepagate, Pos, emesse da operatori finanziari con la specifica evidenza del codice identificativo di ciascun terminale.

Vanno altresì escluse tutte le operazioni effettuate nei confronti di privati purché il pagamento avvenga mediante moneta elettronica in quanto trattasi di operazioni tracciabili.

Vanno, infine, escluse dalla comunicazione le seguenti operazioni:

- le compravendite di immobili (in quanto i notai provvedono d’ufficio a comunicarle);

- le operazioni già comunicate al Fisco quali utenze, servizi di telefonia ed assicurazioni;

- le operazioni soggette a compilazione modello intrastat e black list (in quanto già comunicate);

- le importazioni e le esportazioni (art.8 c.1 a. e b. Dpr. 633/72).

Le comunicazioni dovranno essere inviate entro il 30 aprile dell’anno successivo a quello di riferimento per via telematica all’Agenzia delle Entrate mediante il software messo a disposizione dell’Agenzia con il servizio telematico Entratel, oppure attraverso gli intermediari abilitati alla trasmissione.

Sono esclusi dalla compilazione ed invio dello spesometro i contribuenti minimi.

Soggetti obbligati alla comunicazione Spesometro:

- Società di persone e capitali;

- Esercenti arti/professioni in forma autonoma o associata;

- Contribuenti in regime di contabilità semplificata, ordinaria o in regime agevolato delle nuove iniziative produttive.

Per ogni operazione rilevante ai fini IVA, i soggetti interessati dall’obbligo di comunicazione dello Spesometro dovranno indicare:

- Numero partita IVA o codice fiscale del cliente o fornitore;

- Importo delle operazioni effettuate, con la relativa imponibile e imposta, oppure, andrà specificato che si tratta di operazioni non imponibili o esenti.

È opportuno richiedere sempre al paziente copia del codice fiscale per evitare errori dal momento che la comunicazione telematica viene effettuata l’anno successivo e si rischia di non trovare più il cliente nel frattempo.

Per i soggetti obbligati alla compilazione e alla trasmissione telematica dello Spesometro che omettono, o ritardano o falsificano

È consentita la possibilità di sanare la posizione inviando una dichiarazione integrativa e sostitutiva che vada a correzione di quella originalmente trasmessa entro e non oltre 30 giorni dalla scadenza del termine previsto per la trasmissione dei dati.