Il bilancio, l'analisi della liquidità e il budget

Premessa - Analisi finanziaria - Analisi preventiva - Analisi economica.

Premessa

Abbiamo spiegato, nei capitoli precedenti, che la contabilità permette di riepilogare tutti gli accadimenti economici di un determinato periodo (in genere l'anno) e di redigere il bilancio dell'attività svolta.

Questo può essere effettuato con due diversi criteri:

a) economico,

b) di cassa.

I risultati che si ottengono sono diversi, in quanto il primo si basa sulla correlazione tra costi e ricavi indipendentemente dalla riscossione e/o pagamento, mentre il secondo si basa sul confronto tra le entrate e le uscite di un determinato periodo.

Nell'ambito professionale è maggiormente diffuso quello basato su criteri di cassa, sia perché il fisco lo utilizza (pur con alcune eccezioni) per determinare il reddito, sia perché più comprensibile ai medici. Tuttavia è bene chiarire sin dall'inizio che è sempre opportuno considerare sia l'aspetto economico sia finanziario in quanto, in caso contrario, si giungerebbe a interpretazioni errate dei risultati. Si preferisce chiarire questo concetto con semplici esempi, piuttosto che fare lunghi discorsi dettati dalla dottrina aziendalistica.

Si pensi ad un medico che acquista nell'anno un ecografo e lo paga

immediatamente, oppure ad un altro che effettua importanti interventi chirurgici presso una clinica e viene però pagato nell'anno successivo e/o a un dentista che esegue un impianto osseo integrato di tutta l'arcata superiore ed il pagamento della sua prestazione viene fatto sempre nel successivo anno. In tutti questi casi, un bilancio basato esclusivamente sui principi di cassa sarebbe poco significativo e porterebbe alla conclusione che lo studio non lavora e non guadagna (mentre invece aspetta solo di incassare).

L'obiettivo

Lo scopo del paragrafo è di spiegare al professionista come utilizzare i dati che ha a disposizione (contabilità, fatture, schede clienti fornitori, preventivi, etc.) per ottenere informazioni sull’andamento dello studio.

Consapevoli del fatto che il medico e il dentista non sono dei commercialisti o esperti del settore, abbiamo creato semplici fogli di calcolo che guideranno l'analisi e faciliteranno il lavoro: il professionista, dopo un'attenta lettura della guida e un po' di pratica con i fogli di calcolo, riuscirà facilmente ad applicare le tecniche di analisi che verranno presentate nelle prossime pagine.

In sintesi le tecniche che si possono applicare per l'analisi sono:

Analisi finanziaria

- consuntiva (analisi di liquidità o rendiconto finanziario)

- preventiva (liquidità generata o prodotta)

- consuntiva (bilancio)

- preventiva (budget economico)

Analisi economica

In questa guida svilupperemo l'analisi finanziaria (o di cassa) sia consuntiva che preventiva, mentre l'analisi economica verrà solo accennata.

Prima di entrare nel merito dell'argomento è opportuno chiarire il significato di:

a) bilancio preventivo;

b) bilancio consuntivo.

- Il bilancio preventivo è sostanzialmente il budget in cui vengono previste le

- spese e le entrate che si realizzeranno in un determinato periodo dell'anno (mese, trimestre, anno);

- il bilancio consuntivo è invece la fotografia ad una determinata data di tutte le spese e le entrate che sono avvenute in un lasso di tempo (di solito un anno solare).

Poter predisporre di bilanci preventivi e poi confrontarli con i consuntivi è molto importante, in quanto offre la possibilità di verificare se le stime siano state rispettate e, in caso di scostamenti, analizzare meglio i fenomeni che hanno portato a queste variazioni, per poter effettuare dei cambiamenti, laddove ve ne fosse bisogno e possibilità. Inoltre riuscire ad effettuare un raffronto tra più esercizi (consuntivi), sia annualmente che mensilmente, è sicuramente utile per migliorare l'andamento della propria attività e raggiungere gli obiettivi prefissati; se fosse possibile confrontare anche i propri dati con quelli medi del settore lavorativo, sarebbe cosa ancora più valida.

Analisi finanziaria consuntiva

L'analisi della liquidità o rendiconto finanziario: 2 modelli

L'analisi di liquidità (o di cassa, o rendiconti finanziari) ha una funzione consuntiva e serve ad analizzare la gestione dello studio dal punto di vista finanziario:

- indica dove ho utilizzato la mia liquidità;

- permette di capire dove posso risparmiare;

- è il punto di partenza per previsioni di liquidità (budget).

Analizzeremo in seguito 2 modelli che il professionista può seguire per l'analisi della liquidità.

Primo modello: rendiconto finanziario delle entrate e uscite

Il rendiconto finanziario serve per comprendere come lo studio abbia disperso o generato la propria liquidità durante l'anno, in modo da poter intervenire nel

futuro. È pure uno strumento di controllo: il saldo liquido da estratti conto deve coincidere con quello del rendiconto finanziario.

Se così non fosse:

- potrebbero esserci possibili errori nella contabilità (ad es.: si sono invertiti i numeri: 91.000 è diverso da 19.000);

- potrebbero esserci delle dimenticanze (es.: non ho registrato delle fatture);

- potrebbero esserci degli ammanchi e furti;

- potrebbero essersi verificate tutte le situazioni sopra descritte.

Presentiamo un modello standard che ogni medico può adattare alle proprie esigenze.

Il punto di partenza per l'analisi è conoscere la liquidità generata nell'anno: ciò si ottiene facendo una semplice differenza tra ciò che possedevo nella cassa e nella banca all'inizio dell'anno e ciò che mi ritrovo alla fine dell'anno: l'importo è anche denominato variazione saldo liquido contabile.

Se la variazione è positiva, vuole dire che ho prodotto liquidità; se negativa vuol dire che ho distrutto liquidità. Abbiamo creato un semplice foglio in Excel, denominato Rendiconto Finanziario, reperibile sul sito www.studio-bodini.it, per agevolare il calcolo del saldo liquido contabile:

| 31/12/ | 01/01/ | Variazione |

|

Disp. Liquide (cassa+ f.di) | 0,00 | 0,00 | 0,00 |

|

c/c bancari passivi | 0,00 | 0,00 | 0,00 |

|

Altri cred. Comm (riba) | 0,00 | 0,00 | 0,00 |

|

depositi e cc attivi | 0,00 | 0,00 | 0,00 |

|

SALDO LIQUIDO CONTABILE

| 0,00 | 0,00 |

| 0,00 |

Facciamo un esempio di variazione positiva:

| 31/12/ | 01/01/ | Variazione |

|

Disp. Liquide (cassa+ f.di) | 1.500,00 | 1.000,00 | 500,00 |

|

c/c bancari passivi | -200,00 | -60,00 | -140,00 |

|

Altri cred. Comm (riba) |

|

| 0,00 |

|

depositi e cc attivi | 3.000,00 | 2.500,00 | 500,00 |

|

SALDO LIQUIDO CONTABILE | 4.300,00 | 3.440,00 |

| 860,00 |

Nell'esempio in un anno la gestione dello studio ha prodotto 860 euro di liquidità.

Vediamo ora un esempio di variazione negativa:

| 31/12/ | 01/01/ | Variazione |

|

Disp. Liquide (cassa+ f.di) | 500,00 | 1.000,00 | -500,00 |

|

c/c bancari passivi | -200,00 | -60,00 | -140,00 |

|

Altri cred. Comm (riba) |

|

| 0,00 |

|

depositi e cc attivi | 2.140,00 | 2.500,00 | -360,00 |

|

SALDO LIQUIDO CONTABILE | 2.440,00 | 3.440,00 |

| -1.000,00 |

Nel secondo esempio la variazione è pari a -1.000 e ciò significa che ho “disperso” nell'anno tale importo (da un saldo di 3.440 euro di inizio anno, ora ho 2.440 euro).

Il saldo liquido contabile (e la sua variazione) è un dato tuttavia grezzo e va interpretato cercando di ricostruire dove ho utilizzato la mia liquidità e, al contrario, come l'ho generata.

Per conoscere quanto sopra enunciato devo predisporre un rendiconto finanziario che non si limiti a effettuare una semplice differenza tra liquidità finale ed iniziale, bensì mostri come effettivamente la mia liquidità è stata utilizzata.

Per farlo utilizziamo un semplice foglio di Excel, “Rendiconto Finanziario: foglio 2 entrate ed uscite”, sempre reperibile sul sito www.studio-bodini.it che ogni singolo professionista potrà adattare alle proprie esigenze.

| ENTRATE (segno +) |

|

Clienti incassati | 160.000,00 |

Smobilizzazioni/ cessioni di beni | 17.100,00 |

Apporti titolare + finanziamenti dell’anno + altre | 0,00 |

|

|

USCITE (segno -) |

|

(-) Fornitori pagati | -65.000,00 |

(-) spese personale | -40.000,00 |

(-) spese generali ed altre | -5.000,00 |

(-) oneri diversi (es.: mutui, interessi) | -6.000,00 |

(-) acquisto beni strumentali | 0,00 |

(-) prelievi titolare | -46.800,00 |

(-) imposte e contributi | -16.000,00 |

|

|

TOTALE FONTI DI LIQUIDITÀ | 177.100,00 |

TOTALE IMPIEGHI DI LIQUIDITÀ | -178.800,00 |

Liquidità generata | -1.700,00 |

La prima sezione riguarda le entrate: queste generano liquidità, di conseguenza avranno un segno positivo:

- clienti incassati: tutti i compensi fatturati e anche tutte le entrate che esulano da parcelle e fatture (es.: indennizzi assicurativi);

- cessione beni strumentali: inserisco il prezzo di vendita;

- apporti del titolare;

- finanziamenti dell'anno: inserisco l'importo del prestito concesso nell'anno; è un debito, ma in termini monetari è un'entrata;

- altre entrate: inserisco tutte le voci che incrementano la liquidità non inserite nelle caselle

La seconda sezione riguarda le uscite: utilizzano liquidità, di conseguenza avranno un segno negativo:

- fornitori pagati: tutti i fornitori pagati;

- spese del personale: vanno inserite tutte le spese che riguardano dipendenti e collaboratori;

- oneri diversi: gli interessi passivi (relativi a conti correnti e fidi), le sanzioni, le rate mutui e finanziamenti (inserisco le rate con gli interessi solo se non li ho già imputati);

- acquisto beni strumentali: inserisco il prezzo pagato per l'acquisto;

- prelievi del titolare;

- imposte e contributi: IRPEF, IRAP, INPS, ENPAM;

- spese generali e altre: inserisco tutte le voci che decrementano la liquidità, non inserite nelle caselle precedenti.

Alla fine della compilazione otterrò la liquidità generata o dispersa che deve coincidere con il saldo liquido contabile e potrò analizzare dove è stata utilizzata e dove posso migliorare

Vediamo di seguito un esempio di compilazione, supponendo che il nostro saldo liquido contabile sia pari a -1.000 euro.

ENTRATE (segno +) |

|

Clienti incassati | 160.000,00 |

Smobilizzazioni/cessioni di beni | 17.100,00 |

Apporti titolare + finanziamenti dell'anno + altre | 0.00 |

|

|

USCITE (segno -) | -65.000,00 |

(-) Fornitori pagati | 0,00 |

(-) spese personale | -40.000.00 |

(-) spese generali ed altre | -5.000,00 |

(-) oneri diversi (es.: mutui, interessi) | -6.000,00 |

(-) acquisto beni strumentali | 0.00 |

(-) prelievi titolare | -46.000,00 |

(-) imposte e contributi | -16.000,00 |

|

|

TOTALE FONTI DI LIQUIDITÀ | 177.100.00 |

TOTALE IMPIEGHI DI LIQUIDITÀ | -127.080.00 |

Liquidità generata | -1.700,00 |

Dopo aver compilato tutti i campi del modello, ritrovo una perdita di liquidità per 1.700 euro; questa è la liquidità che la mia gestione ha disperso nell'esercizio. Osserviamo per prima cosa che tale dato è diverso dal saldo liquido contabile che abbiamo detto per ipotesi pari a 1.000 €. Ciò può dipendere dal fatto che:

- non ho registrato correttamente tutti i compensi e le spese in contabilità;

- ho fatto errori di registrazione (ad esempio, ho invertito qualche cifra);

- qualcuno mi ha sottratto soldi in cassa.

Inoltre il medico, osservando che la sua gestione brucia liquidità, potrà sollecitare i pazienti per il pagamento di parcelle, potrà dilazionare o posticipare i pagamenti dei fornitori evitando in tal modo di restare senza liquidità e/o di peggiorare ulteriormente la sua situazione finanziaria.

Questo è solo un esempio, ma le considerazioni che si possono trarre sono molteplici: in questo caso il motivo della perdita di liquidità dipende dagli eccessivi prelievi a titolo personale.

Secondo modello: rendiconto finanziario partendo dal reddito conseguito

Il rendiconto finanziario può anche essere costruito partendo dal reddito dichiarato ai fini fiscali (quadro E modello unico).

Ribadisco che, come per il modello precedente, si tratta solo di un suggerimento e che ogni singolo professionista potrà adattare lo schema alle proprie esigenze.

Anche questo modello si trova sul sito www.studio-bodini.it “rendiconto finanziario reddito conseguito”.

ANALISI DI LIQUIDITA’ DAL 31/12/N AL 31/12/N+1 | |

| Segno + |

Reddito conseguito | 0,00 |

Apporti da titolare | 0,00 |

Ammortamenti | 0,00 |

Accensione prestiti/finanziamenti | 0,00 |

Cessione beni strumentali | 0,00 |

Differenza tra ritenute applicate e ritenute pagate | 0,00 |

Accantonamento TFR | 0,00 |

Liquidità lorda | 0,00 |

| Segno - |

Prelievi titolare | 0,00 |

Ritenute subite | 0,00 |

Differenza tra ritenute applicate e ritenute pagate | 0,00 |

Costi indeducibili e imposte | 0,00 |

Rimborsi prestiti | 0,00 |

Acquisto beni strumentali | 0,00 |

Costi personali | 0,00 |

Costi deducibili al 50% | 0,00 |

|

|

Totale flussi in uscita | 0,00 |

Liquidità netta | 0,00 |

Con questo modello si ottiene lo stesso risultato del precedente, ovvero la liquidità prodotta nel periodo, ma attraverso un percorso indiretto: partendo dal reddito contabile conseguito (quello dichiarato nel modello unico) cerchiamo di ricostruire la liquidità effettivamente prodotta o persa.

Il modello è diviso in 2 sezioni e l'inserimento dei dati segue la stessa logica del precedente.

1) La prima sezione contiene tutte le voci che andranno sommate al reddito:

- gli ammortamenti e gli accantonamenti sono una voce di costo che abbassano il reddito contabile, ma che non implicano alcuna uscita reale. Di conseguenza, dovrò sommare al reddito tale voce, incrementandolo;

- gli apporti del titolare: aumentano la liquidità (la cassa) dello studio, ma non sono un compenso da prestazione e quindi non sono stati considerati nel computo del reddito; di conseguenza, sommiamo anche questa voce;

- accensione prestiti;

- la cessione dei beni strumentali: inserisco il prezzo di vendita;

- differenza positiva tra ritenute effettuate e pagate: se le ritenute effettuate sono maggiori di quelle pagate, possiedo più liquidità (spesso avviene tra un anno e l'altro: ritenute applicate a dicembre con il pagamento della fattura, ma che verranno pagate a gennaio).

2) La seconda sezione contiene tutte le voci che rappresentano uscite monetarie, ma che non hanno influenzato il reddito e che quindi vanno sottratte:

- i prelievi del titolare: diminuiscono liquidità;

- rimborsi prestiti: sono le rate dei mutui e dei finanziamenti al netto degli interessi (quest'ultimi sono già stati sottratti nel computo del reddito);

- differenza negativa tra ritenute effettuate e pagate: segue la stessa logica di cui al punto 1. Se le ritenute pagate sono maggiori di quelle effettuate, ho un esborso di liquidità (es.: anno N + 1- 2009) pago le ritenute di anno N);

- i costi personali: sono costi non compresi nel reddito, ma che comunque decrementano la liquidità;

- i costi indeducibili: non sono stati dedotti dal reddito, ma sono stati comunque sostenuti.

Tra il computo dei costi indeducibili figurano anche le imposte sul reddito;

- i costi indeducibili al 50% (per quest'ultimi inseriremo solo la parte non deducibile, perché quella deducibile è già stata decurtata dal computo del reddito).

Vediamo un esempio di compilazione: Anno N+1

ANALISI DI LIQUIDITA’ DAL 31/12/ ANNO N AL 31/12/ ANNO N+1 |

|

|

|

| Segno + |

Reddito conseguito | € | 40.000,00 |

Apporti da titolare | € | 0,00 |

Ammortamenti | € | 1.000,00 |

Accensione prestiti/finanziamenti | € | 0,00 |

Cessione beni strumentali | € | 17.100,00 |

Differenza tra ritenute applicate e ritenute pagate | € | 0,00 |

Accantonamento TFR | € | 3.000,00 |

Liquidità lorda | € | 61.100,00 |

|

| Segno - |

Prelievi titolare | - € | 46.800,00 |

Ritenute subite | - € | 0,00 |

Differenza tra ritenute applicate e ritenute pagate | - € | 0,00 |

Costi indeducibili e imposte | - € | 16.000,00 |

Rimborsi prestiti | - € | 0,00 |

Acquisto beni strumentali | - € | 0,00 |

Costi personali | - € | 0,00 |

Costi deducibili al 50% | - € | 0,00 |

|

|

|

Totale flussi in uscita | - € | 62.800,00 |

Liquidità netta | - € | 1.700,00 |

Il risultato è il medesimo conseguito con il modello precedente.

L'esempio permette di comprendere perché nella dichiarazione denuncio un certo reddito e invece i soldi in banca non ci sono (nell'esempio ho dichiarato 40.000 euro, mentre in banca ho perso 1.700 euro): le differenze possono essere causate da vari fattori: nel caso specifico ho prelevato più di quanto è il reddito.

In seguito potrò analizzare la situazione e cercare dei rimedi: ad esempio, se noto che i prelievi personali sono elevati e riducono la liquidità dello studio in modo gravoso, dovrò cercare in conseguenza di ridurli; le stesse valutazioni potrebbero essere effettuate per l'acquisto di beni strumentali con lo scopo di non ridurre eccessivamente le disponibilità liquide.

Analisi finanziaria preventiva

Il budget di cassa o previsione di liquidità

Dopo aver trattato il rendiconto finanziario e le modalità per comprendere a posteriori come si è dispersa o accumulata la liquidità in un determinato periodo, concentriamo ora la nostra attenzione sulla previsione di liquidità, ovvero come si evolverà la mia liquidità nell'immediato futuro.

Approfondiremo come il medico e/o dentista può, tramite semplice foglio di calcolo, chiamato Previsione di liquidità, - che si trova sul sito internet wvwv.studio-bodini.it, riuscire a comprendere come si evolverà la situazione finanziaria (liquida) dello studio nel breve periodo (anno, trimestre, mese) e quali fattori

- Entrate di cassa

- Uscite di cassa

a) le entrate

- collegate ai compensi dell'esercizio;

- collegate al realizzo di investimenti (vendita macchinari);

- collegate a finanziamenti esterni, tramite apporto di capitale proprio o di capitale di terzi (mutui);

b) le uscite

- collegate alle spese d'esercizio (acquisto di materiale, spese generali, etc.);

- collegate ad investimenti (acquisto di impianti);

- collegate al rimborso di debiti e di capitale proprio.

Utilizzare un modello di previsione di liquidità aiuterà a:

- controllare i flussi di entrata e di uscita;

- valutare l'operato dello studio e prendere le opportune decisioni;

- controllare il conto corrente per evitare di finire in “rosso”;

- comprendere quanta liquidità il fisco “brucerà”;

- comprendere perché ho dichiarato un utile nella dichiarazione, ma non ho liquidità;

- comprendere se il reddito che dichiaro è credibile.

Differenza tra reddito imponibile e reddito disponibile

Prima di continuare, mi preme sottolineare la differenza tra reddito imponibile dichiarato ai fini fiscali e reddito reale (disponibile).

Comprendere questo concetto è basilare, in quanto “lo Stato”, come vedremo più avanti, è socio di maggioranza in ogni attività, sia perché impone delle aliquote progressive molto elevate, sia perché non permette di dedurre alcune voci di spesa (si pensi all'auto, al telefono, alle imposte, etc.)

Il reddito imponibile è il reddito che troviamo in dichiarazione ed è quindi il reddito su cui andranno calcolate le imposte. Un elenco non esaustivo dei costi non spesabili è il seguente:

- IRAP; IMU-ICI; imposte sul reddito

- Enpam (non si deduce dal reddito professionale, ma dal reddito personale);

- Costi indeducibili (autovettura 80%, telefono 20%, spese convegni 50%, ristoranti 25%);

- Acquisto beni ammortizzabili (non deduco l'intera spesa, ma solo la quota ammortamento;

- Sanzioni indeducibili.

Il reddito disponibile è quello reale: Entrate effettive - Spese sostenute comprese quelle indeducibili e le imposte; il reddito disponibile esula dalle norme fiscali; è una semplice sottrazione di compensi e spese.

Chiariamo il concetto con un esempio:

| Compensi | € | 300.000 |

Costi deducibili | € | 230.000 |

Costi indeducibili | € | 10.000 |

Spese per acquisto strumentale | € | 30.000 |

Reddito tassabile (300.000 – 230.000) | € | 70.000 |

Imposte e contributi | € | 32.077 |

Costi indeducibili | € | 10.000 |

Spese per acquisto strumentale

| € | 30.000 |

Reddito disponibile | € | -2.077 |

Il reddito imponibile (70.000 euro) si ricava sottraendo ai compensi le spese deducibili. Su questo importo devo calcolare in seguito le imposte e i contributi. Si noti che i 30.000 euro per l'acquisto del bene strumentale non sono stati spesati: nei costi deducibili è stata aggiunta la quota di ammortamento dell'anno.

Il reddito disponibile o effettivo, dopo aver imputato le imposte e contributi, è negativo! Come è possibile? La risposta è semplice: fiscalmente ho un cospicuo reddito, ma non ho tenuto conto di altri esborsi reali tra cui le spese indeducibili, le spese per l'acquisto del bene strumentale e le imposte. (300.000,00 - 230.000,00 - 32.077,00 - 10.000,00 - 30.000,00 = -2.077,00).

Concentriamoci ora sui vari modelli di previsione di liquidità.

Il modello di previsione di liquidità

Per evitare analisi troppo complesse e inutili al nostro scopo abbiamo creato appositamente un foglio di calcolo relativamente semplice che permette di effettuare l'analisi di liquidità, con una buona stima, ma senza divagare in dettagli prettamente tecnici e adatti ad altre figure professionali (commercialisti, analisti, etc.).

Con alcuni esempi analizziamo tutti i passaggi e le valutazioni per effettuare una corretta previsione di liquidità.

Vedremo tre tipi di analisi:

- mensile,

- trimestrale,

- annuale.

Si premette che i fogli di calcolo delle imposte non tengono conto di tutte le variabili, che si modificano da soggetto a soggetto, tuttavia consegnano risultati abbastanza reali e quindi sono più che sufficienti per il nostro lavoro (ad esempio, il calcolo dell'IRAP non tiene conto delle detrazioni dei dipendenti, mentre per l'IRPEF non si tiene conto degli oneri deducibili personali, dei familiari a carico).

I fogli di calcolo si trovano direttamente sul sito all'indirizzo www.studio-bodini.it, nome foglio “Previsione di liquidità”.

Ricordo che ogni foglio di calcolo può e deve essere adattato alla propria realtà.

La previsione di liquidità mensile

La previsione di liquidità mensile è la più semplice, perché si basa su un intervallo temporale abbastanza breve: con questo modello potrò, conoscendo la liquidità ad inizio mese, stimare quanta ne avrò alla fine del mese e se potrò rispettare gli impegni.

Molti medici effettuano questo conteggio a mente, tuttavia è opportuno imparare ad utilizzare semplici fogli di calcolo.

Per la compilazione ci aiuteremo con un esempio.

Primo passo: l'inserimento dei dati

Ipotizziamo di voler effettuare un'analisi previsionale per il mese successivo.

Inserirò inizialmente le mie disponibilità liquide ad inizio mese: cassa, banche ed anche eventuali ricevute bancarie emesse (è liquidità disponibile).

Ricaverò in questo modo il saldo liquido contabile attuale con le stesse logiche spiegate nel paragrafo relativo al rendiconto finanziario (nell'esempio: + 7.100 euro).

PREVISIONE LIQUIDITA' MENSILE | mese di febbraio |

Disp. Liquide cassa+fondi | 2.000,00 |

c/c bancari (se passiva segno -) + riba | 5.100,00 |

SALDO LIQUIDO CONTABILE | 7.100,00 |

|

|

LIQUIDITA' | 7.100,00 |

| mese di febbraio |

|

|

|

Cassa + Fondi | 2.000,00 |

|

|

|

Banca attiva (se passiva segno -) + riba. | 5.100,00 |

|

|

|

SALDO LIQUIDO CONTABILE | 7.100,00 |

|

|

|

|

|

|

|

|

Entrate da incassare |

|

|

|

|

compensi previsionali | 160.000,00 |

|

|

|

smobilizzazioni / cessione beni | 10.000,00 |

|

|

|

apporti del titolare (soldi personali) | 0,00 |

|

|

|

(-) Uscite da versare (mettere segno -) |

|

|

|

|

Materiale | -121.100,00 | inserire in queste celle il segno meno!

| ||

spese personale | -40.000,00 | |||

spese generali | -5.000,00 | |||

oneri diversi (es.: mutui, interessi) | -1.000,00 | |||

prelievi titolare a scopo personale | -9.700,00 | |||

acquisto beni strumentali | -2.000,00 | |||

|

|

|

|

|

TOTALE FONTI DI LIQUIDITA' | 170.000,00 |

|

|

|

TOTALE IMPIEGHI DI LIQUIDITA' | -178.800,00 |

|

|

|

SALDO FONTI IMPIEGHI | -8.800,00 |

|

|

|

LIQUIDITA' PREVISTA | -1.700,00 |

|

|

|

In seguito dovrò inserire i dati che si basano su stime previste per il mese successivo:

- compensi previsionali:

1) i clienti da incassare: è un dato facilmente quantificabile, in quanto riferito a prestazioni già effettuate che devono essere ancora incassate;

2) le entrate previsionali: è una stima delle prestazioni che effettuerò nel mese; si possono quantificare con l'ausilio dell'agenda degli appuntamenti e sull'esperienza pregressa (dati storici);

- cessioni di beni: prezzo di vendita;

- apporti del titolare ed altre entrate;

- materiale: stimabile in proporzione ai compensi previsionali; più elevata la mole di lavoro prevista (compensi) e più materie prime dovrò acquistare;

- spese del personale: è una spesa fissa se non si tiene conto degli straordinari;

- oneri diversi;

- gli interessi sono una spesa stimabile osservando gli estratti conti bancari (es.: interessi trimestrali);

- le rate mutuo è una voce di spesa fissa facilmente verificabile;

- spese generali: rientrano in questa sezione tutte le voci di spesa che si pensa si verificheranno nel mese successivo e che non rientrano in quelle precedenti tra cui anche le imposte ed i contributi (IRPEF, IRAP, Inps, Enpam, Inail, tassa rifiuti);.

- acquisto beni strumentali: costo di acquisto;

- prelievi titolare.

È consigliabile per una corretta compilazione del modello cercare di suddividere le voci di spesa in fisse e variabili.

Le spese fisse sono tutte quelle spese che il professionista si trova a dover affrontare costantemente: le bollette energetiche, gli affitti, le rate leasing e finanziamenti, le spese del personale.

Le spese variabili sono tutte quelle spese che il professionista affronta in relazione ad alcune variabili: le spese per materiale dentale sono, ad esempio, in relazione alla mole di lavoro, le spese per prestazione rese da laboratori odontotecnici.

Dopo aver effettuato questa ripartizione, potrò effettuare una valutazione più approfondita in quanto le spese fisse sicuramente saranno ricorrenti (in genere ogni mese) mentre le spese variabili si potranno generare a seconda dei casi. Dovrò stimare, ad esempio, molte spese per laboratori odontotecnici, se ho in programma nel mese di fare operazioni che riguardano le protesi o dovrò stimare acquisti di attrezzature, se ho in programma interventi per i quali necessito di nuovi beni strumentali. Si veda nella tabella sottostante un esempio di compilazione.

ESEMPIO 1

Entrate da incassare |

|

Compensi previsionali | 160.000,00 |

Smobilizzazioni / cessioni di beni | 10.000,00 |

Apporti titolare ed altre | 0,00 |

|

|

Uscite da versare (mettere segno -) |

|

(-) Materiale | -121.100,00 |

(-) spese personale | -40.000,00 |

(-) spese generali | -5.000,00 |

(-) oneri diversi (es.: mutui, interessi) | -1.000,00 |

(-) prelievi titolare | -9.700,00 |

(-) acquisto beni strumentali | -2.000,00 |

|

|

TOTALE FONTI DI LIQUIDITÀ | +170.000,00 |

TOTALE IMPIEGHI DI LIQUIDITÀ | -178.800,00 |

SALDO FONTI IMPIEGHI | -8.800,00 |

LIQUIDITA’ PREVISTA | -1.700,00 |

Secondo passo: l'analisi dei risultati

Dopo aver inserito le varie voci sopra descritte, otterremo come risultato la liquidità disponibile prevista a fine mese.

Potrò ottenere una liquidità positiva e quindi sarò in grado di far fronte agli impegni, oppure potrò ottenere una liquidità negativa (conto corrente in rosso).

Nell'esempio 1 possiamo osservare che partendo da un saldo liquido di 7.100 euro, a fine mese i miei conti correnti saranno negativi (Saldo iniziale + /- liquidità generata/utilizzata = + 7.100,00 - 8.800,00 = -1.700,00 euro); questo invoglierà a trovare soluzioni migliorative.

Sicuramente alcuni costi fissi difficilmente saranno rinviabili: stipendi, mutui, imposte, utenze.

Potrò tuttavia ridurre o posticipare ove possibile gli acquisti che avevo preventivato; cercherò di posticipare il pagamento dei fornitori avvertendoli per tempo; potrò sollecitare incassi dai clienti.

L'analisi mensile, con l'ausilio del programma, facilita quindi il professionista nella comprensione della situazione che sicuramente già effettuava, magari nella sua testa, anche senza il foglio di calcolo.

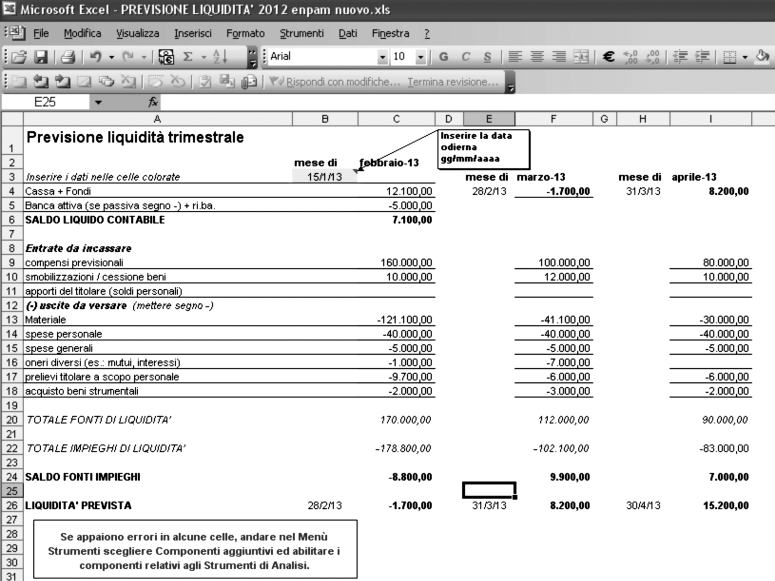

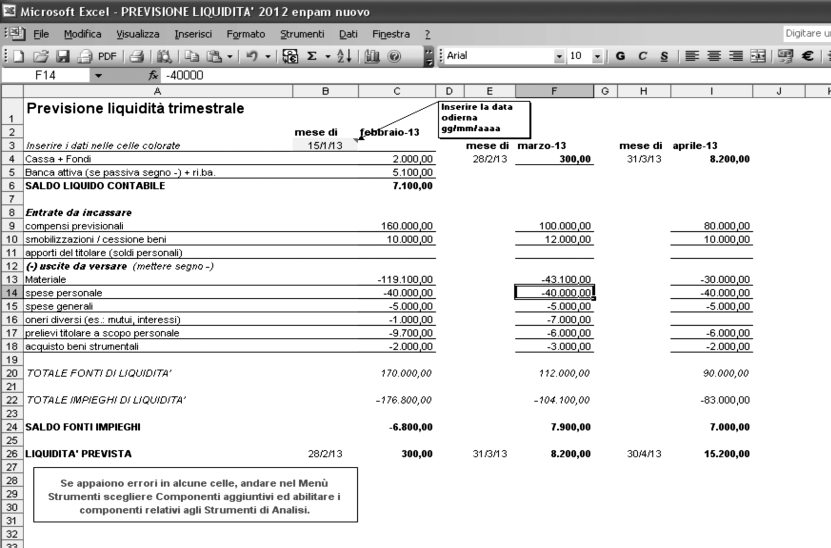

Previsione di liquidità trimestrale

L'analisi trimestrale segue le stesse logiche dell'analisi mensile, ma permette di effettuare un'analisi a lungo raggio.

Il punto di partenza è il saldo liquido contabile e successivamente il professionista, utilizzando gli stessi criteri enunciati nella previsione mensile, può procedere all'inserimento dei dati anche nei 2 mesi successivi.

La valutazione sarà più difficile, ma l'esperienza lavorativa pregressa dovrebbe aiutare ad effettuare stime valide.

Voci fisse:

- si noti che alcune spese rimangono costanti (costi fissi): personale, mutuo, interessi passivi.

Voci variabili:

- Compensi previsionali:

- per la stima delle parcelle clienti ancora da incassare si può ipotizzare, per prudenza, una percentuale (2%-5%) di insolventi (dipende dalla tipologia di clientela): sono comunque prestazioni già effettuate e pertanto facilmente quantificabili;

- per la stima delle parcelle da emettere, ovvero delle prestazioni future, ci si può basare, oltre che sul calendario degli appuntamenti, anche su dati storici. (Guardando le parcelle degli anni precedenti, ad esempio, osservo che sistematicamente ad aprile, maggio e dicembre c'è un aumento delle entrate, mentre nei mesi di gennaio e settembre sussiste un forte calo delle medesime).

Vediamo un'esemplificazione pratica seguendo l'esempio precedente e supponendo che il professionista voglia effettuare una previsione nei tre mesi successivi (mese odierno: gennaio).

Utilizzeremo un foglio di calcolo simile a quello mensile come da figura 1 sottostante che si trova sul nostro sito internet denominato: “Previsione liquidità trimestrale”.

A questo punto si può effettuare un'analisi più approfondita della precedente: andrò ad osservare la stima di liquidità che si prospetta nei prossimi mesi e, se noto che non sarò in grado di fronteggiare gli impegni, dovrò tempestivamente porvi rimedio. Nell’esempio, durante il mese di febbraio, secondo le nostre stime, il saldo liquido sarà negativo (-1.700).

Fig. 1

Avendo però preso coscienza, attraverso il foglio di calcolo, che nei mesi successivi avrò probabilmente un aumento di fatturato, potrò, se necessario, posticipare alcune scadenze nei mesi successivi evitando così di ritrovarmi senza liquidità.

Fig. 2

Previsione di liquidità annuale

Nell'esempio la differenza rispetto al reddito reale è dovuta:

- all'acquisto di beni strumentali; infatti mentre dal punto di vista fiscale i 6.000 euro spesi per l'acquisto del bene verranno suddivisi in più anni attraverso il processo di ammortamento, dal punto di vista finanziario ho già pagato il mio fornitore e di fatto dispongo di 6.000 euro in meno;

- agli ammortamenti considerati solo per il computo del reddito imponibile (o tassabile).

Analisi previsionale e punto di pareggio

Trovare il punto di pareggio (break even point) serve a rispondere alla domanda:

Chi ha dimestichezza con il foglio di calcolo Excel non dovrebbe incontrare grosse difficoltà.

Analisi economica

Analisi consuntiva

Analisi preventiva

Il budget economico

Correlazione significa che ai ricavi del periodo sono legati (correlati) i relativi costi.

Vediamo ora due esempi di struttura del budget economico:

1° esempio di struttura del budget economico

- utile lordo è l'utile generato dalla gestione caratteristica dell'attività (i costi diretti); il reddito operativo tiene conto anche di altre spese secondarie (utenze energetiche, cancelleria, etc.);

- il reddito netto è il risultato finale: è il reddito prodotto tenendo conto anche di imposte, di oneri e proventi finanziari e straordinari;

- le percentuali a fianco sono molto utili per la comprensione del budget: indicano l'incidenza che le voci di spesa hanno sul totale dei compensi: ad esempio, le spese per acquisto materiali sono pari al 6% dei compensi.

2° esempio di struttura del budget economico

Un'altra struttura di conto economico, più analitica della precedente, è basata sulla:

Questa struttura del budget economico è utile perché consente:

- di valutare la redditività globale della gestione, infatti evidenzia sia il reddito operativo che il reddito netto (che sono le principali grandezze utili per il controllo economico della gestione);

- di apprezzare la redditività delle singole linee di profitti attraverso il loro margine lordo e semilordo di contribuzione.